会社・事業の売却を検討しており、M&Aのプロセスと各留意点についてお知りになられたい方のために、弊社が提供しておりますM&Aアドバイザリーサービスをプロセス順にご説明いたします。

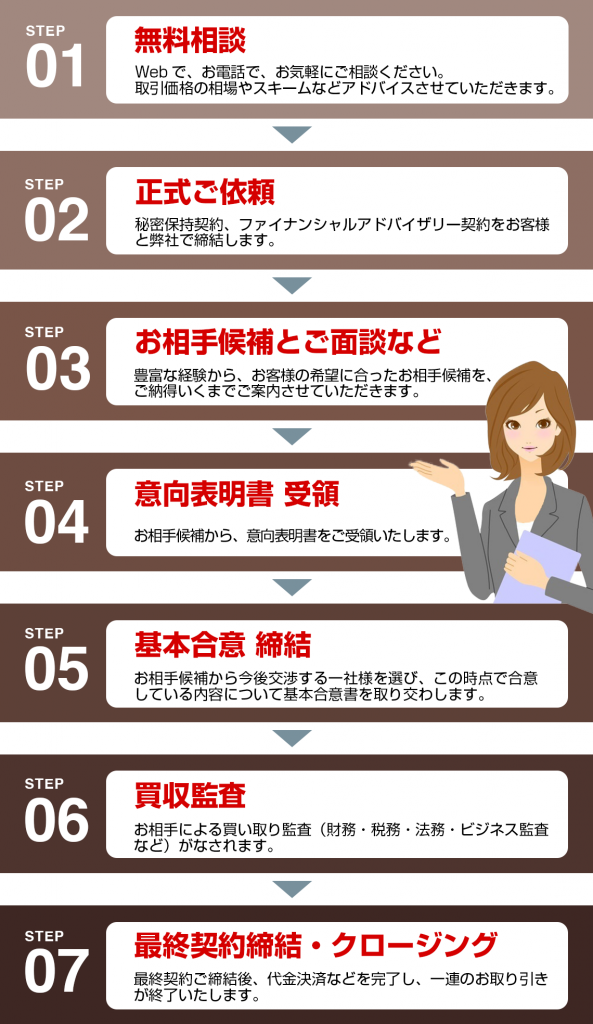

STEP01-【ご相談】

<お問い合わせ>

まずはクラリス・キャピタルのホームページ、お問い合わせページからお問い合わせください。

<ご面談>

ご面談にて、弊社のご紹介をさせていただき、売却側様の会社概要、M&Aをされたい意図・戦略、売却のターゲットとされるご希望内容等についてお伺いし、売却側様への理解を深めます。売却側様への理解を深めてよりマッチする案件のご紹介ができるように、「会社HPをみてもらえればわかる」ではなく、売却側様から事業の概要などをご説明いただいたほうが有難く存じます。

STEP02-【正式ご依頼】

秘密保持契約、ファイナンシャルアドバイザイリー契約をお客様と弊社で締結します。

その後、トップ面談や意向表明書受領などM&Aの具体的な流れへと進んでまいります。

<ファイナンシャルアドバイザリー契約>

会社・事業売却のファイナンシャルアドバイザリーを弊社にご依頼いただくことになった場合、お客様と弊社の間でファイナンシャルアドバイザリー契約書(以下、「FA契約書」)を締結いたします。FA契約書には、弊社の提供サービスの内容や料金体系等が規定されています。

クラリス・キャピタルでは基本的に「専任」でファイナンシャルアドバイザリーのご依頼を受けさせて頂いております。

※「一般」でのご依頼はお断りさせていただくことがあります。「一般」の場合には、成功報酬料金が通常より高くなります(詳細は料金体系をご覧下さいませ)。

<専任契約とは>

「専任契約」とは弊社のみにファイナンシャルアドバイザリーをご依頼いただく、つまり他のM&A仲介・アドバイザリー会社にご依頼いただけない契約です。

ただし、弊社ではお客様が自ら見つけてこられた買収側様については、弊社を介して、M&Aを進めないといけないことまでは縛っておりません。そのため、お客様が自ら見つけてこられた買収側様と直接交渉して、契約を締結することも可能です。

M&Aはクロージングするまで期間がかかるものでございますので(クラリス・キャピタルのブログ記事「M&A クロージングまでの期間」をご参照ください、基本的に6か月~1年の契約期間をいただいております。

<一般契約とは>

「一般契約」とは、他のM&A仲介会社にもご依頼いただける契約形態です。「一般契約」には下記のメリットとデメリットがございます。

メリット

・お相手探索において幅広い可能性を追求できる

デメリット

・それぞれのM&A仲介会社とのやりとりの手間がかかる

・情報の管理が難しい

・秘密情報が流出しやすくなる

STEP03-【お相手候補とのトップ面談】

トップ面談とは売却側、買収候補側のトップ同士の面談を指します。トップ面談をどの段階で行うかについて決まりはありません。

<トップ面談のタイミング>

必要であれば、随時行われますが、通常は、買収候補側が案件資料等を検討し、ある程度、売却側のことがわかり、意向表明書を提出前に確認の意味などで買収候補側からの要望をもって行われます。

<トップ面談の目的>

トップ面談の目的はお互い会社や人物について理解を深めること、ビジネス等について理解を深めたり、疑問点を解消することにあります。

売却側にとっては、買収候補側は本件のどこに興味をもったのか、M&A後の運営をどう考えているのか、どういった経営方針をお持ちか、信頼のできるお相手か、買収資金に問題のないお相手か等を確認する場となります。

質疑応答などはトップ面談によらなくても、M&Aアドバイザーを介して確認することは可能であるので、トップ面談をわざわざ行う意味は、双方様が顔をあわせるというFace to Faceの効力、ソフト面・定性的側面にあるといえます。

つまり、トップ面談はお相手にとっての印象付けの機会、一つのプレゼンの場でもあります。

<自己紹介>

そのため、買収候補側は事前に当社HPなどを見ているだろうから、当社のことは説明しなくてもわかるでしょうという姿勢ではなく、最低限、自社の会社案内をお持ちして、自己紹介をきちんとおこないましょう。

<トップ面談の流れ>

トップ面談の通常の流れは

1.双方様の自己紹介

2.質疑応答

であり、所要時間は1時間程度です。

技術系の会社様が売却側の場合には、トップ面談に追加して、製品やシステムのデモをおこなっていただくこともありますし、製造業の会社様が売却側の場合には、工場見学、有店舗型ビジネスであれば、その見学を同日に行うこともあります。

<出席者>

出席者は、売却側は売主、買収候補側は経営陣や経営企画部の担当者などで、議事進行はM&Aアドバイザーが行います。

<トップ面談の場所>

トップ面談の場所は売却側の会社や事業所の雰囲気などを見てもらうために、売却側の会社で行うこともありますが、事務所の構造上、声がもれるなどの支障がある場合(「従業員にいつM&Aのことを話すか」で書いたように、通常、この段階でM&Aについて従業員は知りません)には買収候補側やアドバイザーのオフィスで行うこともあります。

<現地見学における留意点>

売却側の営業拠点の現地見学が行われる場合には売却側から現場スタッフに「同業者の見学」や「これから依頼するかもしれない経営コンサルタントによる見学」など別の違和感のない見学理由を説明して、買収候補側にそのようにふるまってもらいます。

STEP04-【意向表明書の受領】

<意向表明書とは>

・LOI(読み方「エルオーアイ」。Letter of Intentの略)と呼ばれ、買収側が売却側に対し意向(主に条件等について。ハイライトは譲受価格)を表明する文書を指します。

・会社としての正式な意向表明であるということで、通常、買収側法人の代表印を捺印します。

・あくまで意向であるため、買収側は表明した意向内容を守らないといけないというものではありません。その後も条件等が交渉され、変更されます。よって、法的拘束力がない旨が通常、記載されます。

・必ず受領しないといけないという決まりはありません。

<受領するタイミング>

意向表明書を受領する際、そのタイミングはいつなのか記載します。

①基本合意書を交わす前の段階

②買収監査後(買収監査の結果を受けての最終意向表明書として受領します。ケースバイケースで受領しないことが多いです。)

M&Aアドバイザーを間に入れずに、相対で案件を進めていらっしゃる場合などは、口頭などで条件を伝え、意向表明書なしで進める場合もあります。しかし、その時点での意向を双方がしっかりと確かめられるようなプロセスを経たほうが良いでしょう。

STEP05-【基本合意の締結】

意向表明書の受領の次の段階として、基本合意書を受領し、基本合意を締結します。

<基本合意書とは>

・MOU(読み方「エムオーユー」。Memorandum of Understandingの略)と呼ばれ、買収側と売却側がそれまでの合意した条件等を確認するための書面を指します。

・一般的には、売却側が意向表明書から買収側を1社選択した後に、その買収側と基本合意書を交わします。

・必ず受領しないといけないという決まりはありません。

<受領タイミング>

意向表明後、買収監査前のタイミングに基本合意書を交わします。実務上、こちらを交わすのは当事者様のお考えやスケジュールなどによってケースバイケースです。

また買収監査に複数社の買収候補側が進み、買収監査の結果をもって、第二次入札(最終意向表明の提出)があるような場合も、基本合意書は基本的に交わしません。

<基本合意書を交わす意味>

・それまでおおよそ合意した条件を盛り込み、双方が確認できます。

・買収監査後の交渉の基礎になります。

・通常、独占交渉権が買収側に付与されます。

<売却側におけるメリット>

それまでの合意事項を文書化し、確認できます。また、買収側の本気度を確認できます。

<基本合意書と適時開示>

意向表明書の後に交わす(ケースが多い)基本合意書ですが、この当事者に上場会社が入る場合には、多くの場合には上場企業のご意向で基本合意書を交わしません。

なぜなら基本合意書を交わすことで、上場会社はこれについて適時開示をしないといけないことが懸念されるからです。

![]()

適時開示は会社法などで定められたものではなく、証券取引所が上場会社に義務付けている「重要な会社情報の開示」です。

基本合意書の取り交わしが適時開示義務に該当するかどうかですが(上場会社にとって小規模な重要性がないと思われる案件であれば該当しないのか、基本合意書の文面で法的拘束力がない旨や必要な意思決定機関の意思決定を経たものではないとことを明記すれば適時開示にあたらないのか等の視点から)、規模がどうであれ、書面の文言がどうであれ、基本合意書を交わしたら、適時開示はデフォルトとして考える、というのが、上場会社が当事者にいるときのM&A現場での判断であるように感じます。

![]()

基本合意書を交わしたことについての適時開示を避けたいのは、適時開示によりその案件の存在や当事者が広く世間に知れわたることを避けたいためです。

いずれクロージングすれば、そのときの適時開示により世にでることですが、基本合意を交わしたような段階では、その後ブレイクすることも十分ありうることで、不確定な状況の情報をだしたくないという理由もあるでしょう。

また、適時開示によって、当該案件へ外部からの影響・反応がでてくることも考えられ、これがその後、話を進めるのに障害になることも懸念されます。

そのため、上場会社が当事者にいる場合には、上場会社の判断により、基本合意は交わさないことがほとんどです。

<基本合意請書>

上述した通り、上場会社が当事者にいる場合には、基本合意は交わさないことが通例です。

しかし基本合意書を交わさない時、買収候補側の要請で「基本合意請書」の提出をお出しいただくケースがございます。

<基本合意請書とは>

・売主側が、独占交渉付与先が決まった買主候補側へお渡しする書面を指します。

・基本合意書と同様に、法的拘束力はございません

※このような意向表明請書の提出や受取が上場会社において適時開示義務にあたらないことをクラリス・キャピタルが保証するものではございませんので、皆様の責任とご判断で行っていただきますようお願いいたします。

STEP06-【買収監査】

買収監査(デュー・ディリジェンス。頭文字をとって、「DD」と呼びます。)は、買収側が最終の条件を提示することを目的に、売却側を詳細に調査するために行うものです。各専門家に依頼した場合、その費用は買収側が負担します。

<被調査ポイント>

・会計監査

簿外債務の有無、資産の実在性・評価について調査を受けます。

・税務監査

税務上のリスク(滞納、過去の処理による追徴課税のリスク等)について調査を受けます。

・ビジネス監査

対象会社の強みと弱み、業界におけるポジションについて調査を受けます。

・法務監査

不利な契約書の存在、労働問題、係争関係について調査を受けます。

・環境監査

周辺への環境汚染の有無、適切な環境対応がなされているか等について調査を受けます。

あくまで一般的なものについて挙げさせていただいたので、それ以外の調査を必要に応じて受けることがあります。

また、列記させていただいたような調査を全て実施するわけではなく、案件の規模等を総合的に判断した上で、必要な買収監査を受けることになります。

STEP07-【最終契約締結・クロージング】

買収監査までの作業が終了し、意思決定機関(取締役会や株主総会)における承認を得、買収側と売却側双方のM&A実行意思がある場合、最終契約を締結します。

その後、代金決済などを完了し、一連のお取引が終了致します。